LPR又下调!首套房贷破3%!

昨天 09:32

金小宁

来自浙江

浙中在线

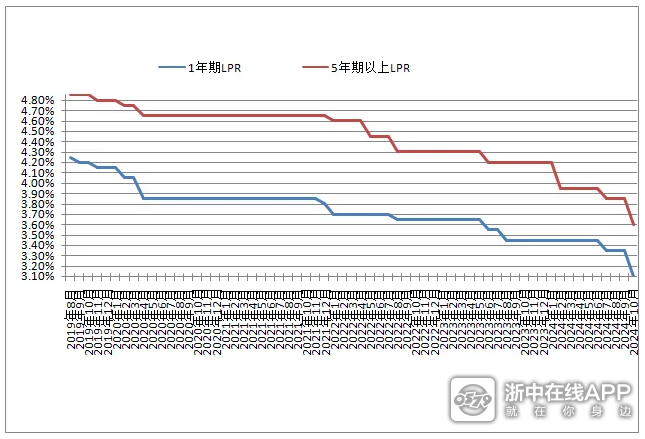

10月贷款市场报价利率更新:5年期以上LPR为3.6%,上月为3.85%。1年期LPR为3.1%,上月为3.35%

这也就意味着,金华首套房贷将会变成2.85%;对于存量房贷,等到下个调整日,不管是首套还是二套,将会降至3.3%。

LPR是贷款基础利率(Loan Prime Rate)的缩写,LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。LPR将成为贷款利率定价的主要参考基准。

在贷款市场利率出现之前,贷款利率的定价是由央行先公布一个基准利率,各贷款机构再在基准利率的基础上做适当的上下浮动,来确定自己的实际贷款利率。

而贷款市场报价利率就相当于之前的贷款基准利率,只不过这个利率不再由央行公布,而是授权给了全国银行间同业拆借中心公布,并且这个利率也不再是由央行制定,而是根据代表性银行给出的贷款利率报价来确定的。

这个利率的制定过程是:每个工作日,18家商业银行作为报价行,根据本行对最优质客户的贷款利率,以加减点(普遍是1基点,即0.01%)的方式进行报价,然后再由中国人民银行授权全国银行间同业拆借中心计算得出贷款市场的报价利率,即LPR。

具有代表性的报价行(18家)包括:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、招商银行、兴业银行、浦东发展银行、中国民生银行、西安银行、台州银行、上海农村商业银行、广东顺德农村商业银行、渣打银行(中国)、花旗银行(中国)、微众银行、网商银行为最新的贷款市场报价利率(LPR)报价行。

LPR不是一个固定的利率,而是一个随市场变化而变化的利率。从2019年的8月开始,每个月的20日人民银行都需要授权全国银行间同业拆借中心公布最新的LPR利率。宏观经济数据、货币政策以及市场供需情况等因素的变化会引起LPR的波动,因此预测LPR的变化趋势需要对这些因素进行深入的分析和判断。

此外,LPR也分为1年期和5年期以上两个品种,分别适用于不同的贷款类型和期限。1年期LPR适用于1年期及以下的贷款,5年期以上LPR适用于1年期以上的中长期贷款。

LPR变化会影响到贷款利率。一般来说,如果LPR下降,贷款利率也会相应下降,反之亦然。因此,选择LPR作为贷款利率基准,可以使贷款利率更加灵活地适应市场变化。

在计算贷款利率时,银行会根据贷款期限、借款人的信用状况、贷款用途等因素,在LPR基础上加减基点(一般为0.01%)得出最终的贷款利率。同时,银行也会提供浮动利率和固定利率两种贷款方式供借款人选择。

LPR市场化程度较高,能够充分反映信贷市场资金供求情况,使用LPR进行贷款定价可以促进形成市场化的贷款利率,提高市场利率向信贷利率的传导效率。

总的来说,LPR是经济发展的晴雨表,它的变化对于企业和投资者来说具有深远的影响。因此,关注和分析LPR的变化趋势对于企业和投资者来说具有重要的意义。

游客

游客